自2012年商务部下发《关于商业保理试点有关工作的通知》(商资函〔2012〕419号)以来,虽然,整个行业仍处于起步阶段,尚未迈向成长阶段,还未实现真正的强健、壮大。但商业保理行业一直保持着良好的发展态势。

新常态下主要经济指标出现整体下滑,企业应收账款规模持续攀升,账期不断拉长,国家提出“大力发展应收账款融资”,盘活企业被供应链下游占用的资金,缓解其生存发展的资金压力。保理是应收账款融资的重要内容,具有逆周期特点,有利于促进实体经济发展,在新常态下对中国经济社会发展意义重大。

国内外保理行业发展现状

1全球保理业务发展格局分化

保理作为一种贸易融资结算方式在欧美发达国家取得了长足的发展。截至2015年底,英国保理行业业务量占GDP比例超过14%,其他欧洲保理产业发达的国家如法国、意大利等,占比均超过10%。

据2016年国际保理商联合会(FCI)发布的数据,2016年全球保理业务总量预计达到2.355万亿欧元,略低于2015年的2.367万亿欧元,打破了全球保理业务总量从2009~2015年连续6年复合增长率超过10%的高速增长,也是全球保理业务量有史以来首次出现下降。

欧洲一直是全球最大的保理业市场,2016年欧洲保理市场逆势增长了2.5%(以欧元计算)。其中英国市场占据欧洲市场20%的份额,2016年保理业务量以欧元计算比上年下降13.2%,但如果去除英镑2016年剧烈波动造成的影响,英国市场仍然是正增长。欧洲其他“成熟”市场也增长显著,法国增长8%,德国增长5%,意大利增长近10%,荷兰增长26%。值得注意的是,俄罗斯保理市场增长了40%。

2016年美洲市场增长接近10%,巴西(50%)、阿根廷(22%)、墨西哥(16%)、智利(12%)等地区的高速增长引领了美洲保理市场的高速增长趋势。一直处于全球第二的亚洲保理市场2016年受到巨大冲击。中国保理市场下滑幅度高达25%,其他实力较强的传统保理国家和地区保理业务量也明显下滑,中国台湾下降10%,日本下降9%。尽管亚洲其他国家和地区的保理业务量有所增长,如中国香港(+28%)、新加坡(+4%)等。亚洲整体保理业务量的变化带动了全球保理业务量掉头向下。

2我国商业保理行业具有明显起步阶段特征

当前,银行保理仍然占据我国保理市场的主导地位。FCI数据显示,2015年我国银行保理业务量约为3528.79亿欧元,中国银行业协会保理专业委员会(简称FAC)数据显示,FAC成员单位业务量为2.87万亿人民币,均远高于同年我国商业保理业务总量,然而,两渠道统计的我国银行保理业务量均较上年下降,降幅分别为13.11%和1.71%。

不过,我国商业保理的业务优先级、风控模式、客户来源和对产业链的认知均与银行保理有显著差别,发展趋势也与银行保理形成巨大反差。在全球经济增长乏力,国内经济进入新常态的背景下,商业保理行业逆经济周期而行,呈现出良好发展态势,同时从行业生命周期的角度来看,也呈现出起步阶段的典型特征。

1)商业保理行业总体规模增长迅速。我国商业保理业务量和融资余额等主要指标连续多年保持成倍增长态势。2016年我国商业保理业务量超过5000亿元人民币,约为2015年的2.5倍;2016年底商业保理融资余额超过1000亿元人民币,约为2015年底的2倍(见图1)。截至2017年底,全国注册的商业保理公司达到8200家左右,保理业务量达到8000亿元人民币。预计到2020年,全国商业保理业务量将达到万亿级规模,商业保理行业有望成为我国贸易融资和风险管理领域不可或缺的重要产业。

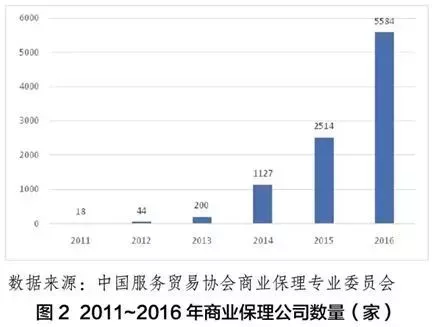

2)商业保理企业数量快速增长。我国新增商业保理公司数量加速上涨。截至2016年12月31日,全国已注册商业保理法人企业及分公司共计5584家,其中法人企业5333家。2016年底的商业保理企业存量较2015年底的2767家增长了102%,是2012年底商务部开展商业保理试点当年已注册企业存量的61倍(见图2)。

3)商业保理行业仍处于起步阶段。根据行业生命周期理论,一个行业的发展需要历经起步、成长、成熟、衰退四个阶段。在起步阶段,行业相关技术、产品设计和商业模式还未成熟,市场处于变动较大、快速试错的过程;企业进入门槛低,大量企业涌入市场后主要致力于开辟新用户、占领市场,还有相当部分的企业在观望,行业竞争格局尚未形成;行业利润率低,市场增长率高。我国商业保理行业总体规模增长迅速,企业数量快速增长,开业比例较低,整体结构发展不均衡,显示出典型的起步阶段特征。体现该特征尤为明显的是,我国商业保理企业数量巨大,远超过世界其他国家,例如英国2015年保理业务量达3766.01亿欧元,居全球首位,其保理企业总数仅数十家。

新常态下促进商业保理行业发展尤为重要

1新常态下商业保理助力供给侧结构性改革

供给侧结构性改革是我国的重大国策,已成为经济新常态下的新动力。商业保理有助于降低融资成本,全面防控应收账款相关风险,一定程度上弥补了我国以传统银行贷款为主的金融体系和金融产品的“短板”,符合供给侧结构性改革方向。

1)降成本。融资成本是企业总体成本的重要组成部分,融资门槛和成本对企业生存发展至关重要。保理融资基于买卖双方信用以及基础交易形成的应收账款质量,因此商业保理能够根据更为全面的数据判断融资风险,能够精准识别风险,并在此基础上进行风险定价,从而降低企业融资成本。

2)补短板。商业保理在一定程度上弥补了我国以传统银行贷款为主的金融体系和金融产品的局限性,在各融资要素上都切合企业需要。

3)防风险。商业保理能够有效帮助企业防控财务、金融和业务风险。一是提供全面服务,综合防控应收账款风险。二是为企业规避流动性风险。三是有效降低国际贸易风险。

2新常态下企业尤为需要商业保理服务

新常态经济在长周期内处于增长较缓的状态,这在微观层面对企业造成了一定的压力和挑战,在此情况下企业尤为需要商业保理服务以增强市场竞争力。原因在于:一是产能过剩使得市场竞争加剧,企业赊销比例加大、账期延长,企业应收账款规模越来越大,企业需要保理服务加快回收应收账款,使财务状况更为稳健、企业效益进一步提升。二是债务风险增大,企业需要保理服务分担和帮助管理应收账款风险。三是银行信贷收紧,一部分相对弱势又急缺资金的主体被挤出银行信贷市场,这些企业大部分是小微企业,急需得到包括保理服务在内的更多融资渠道的支持。

本文原载于《西南金融》,转载时有删节。